高齡者無力理財…養老儲蓄 家人也分杯羹

2015-10-27 09:51:00 聯合報 記者詹建富、孫中英、黃安琪

圖/聯合報提供 分享

人瑞辛苦大半輩子,手邊多少有些積蓄,由聯合報委託台大社工系教授楊培珊進行調查發現,大多數人瑞由子女協助處理財務,但少數沒有子女或未婚單身的人瑞,財產的處理與歸屬就變得複雜與棘手,值得注意。

楊培珊表示,不要以為人瑞沒有生產力,大多數老人家在家含飴弄孫,也算是廣義的工作,而且每年重陽敬老,各級政府循例致贈金鎖片或敬老金,更是一種收入。

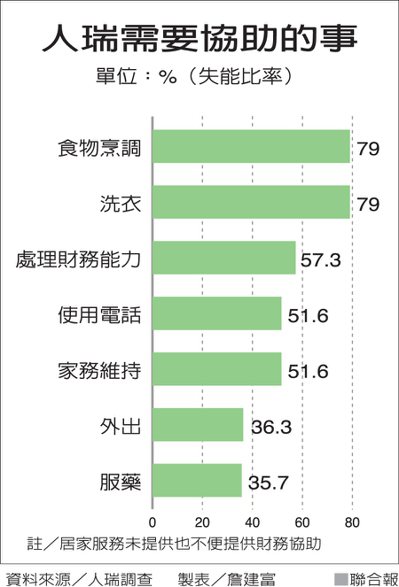

不過,人瑞如何處理私有財務?人瑞調查發現,僅兩成二人瑞可獨立處理,另有兩成一雖可完成日常購物,若要與銀行往來或進行大額交易,仍需旁人協助,其餘五成七無法獨立處理錢財。

圖/聯合報提供 分享

楊培珊表示,老人家年歲漸長,他們對於財務的處理勢必仰仗家人,台灣遭遇少子化與高齡化雙重衝擊,未來沒有子女或子女不在人世的人瑞,不論在世或身後的財 務處理問題,逐漸浮上檯面。不過,目前如果老人無法煮食、洗衣,居家服務都阿提供協助,但「財務處理」,卻是目前未提供服務也不便協助的部分。

專家指出,針對高齡者的理財問題及資產保全,「信託」應該是終極防線。國泰世華銀行協理張齊家說,許多長輩辛苦累積大半輩子的退休金,可能因年事已高,無法好好保管,遭晚輩挪用、被詐騙集團詐騙,如果能透過信託,便能保障資產。

不少人以為,信託是有錢人才做的事,其實近年來,信託逐漸平民化。國泰世華最低信託金額為新台幣卅萬元,全國最低,台北富邦銀行執行副總吳昕顥表示,目前制式化金錢信託及制式化保險金信託,都不設定門檻。

但資深日間照護員項朝梅觀察,台灣老人會選擇信託養老的比率實在不高,且有城鄉差距。

她指出,有些長者自我理財,投資買地或儲蓄;有些長者將養老金、退休金交子女管理,兩方「財務共融」,結果常是一體兩面,好的一面是子女將錢善用於父母,但她也有子女急於用錢,或一時揮霍而耗盡父母積蓄,此時養兒難防老,反成養老先防兒。

項朝梅建議,父母與子女的財務關係得開誠布公,她曾遇過長者樂觀,感覺自己很有錢,不了解經年累月的長期照護花費下,養老金已透支,子女又怕父母擔心而不提,於是造成更重的財務負擔。她建議父母、子女雙方須定期討論財務運用、花費,金錢的共融關係以誠信為前提。

有些年長父母體貼子女,認為兒女得負擔婚後家庭經濟,婉拒子女每月孝親的生活費,久之子女認為父母不需要生活費,一旦父母需要醫療急用金,或長壽出乎預期而需要支出時,子女已不習慣對父母掏錢。

她建議子女養成每月遞交孝親生活費,年長父母也不要怕花孩子的錢,即便父母少花或不花錢,每月生活費也可拿來儲蓄,作為突發意外或醫療費。

另一方面,項朝梅也說,有些子女覺得年長父母外出不要帶太多錢才好,以免搞丟或被詐騙,卻也忽略了爸媽的「家庭存在價值」。其實,錢是老人神奇的「安慰 劑」,無論是失能、失智或健康長者,日常小財務不可或缺,很多長者靠著運用小錢,購買適合兒孫的生活必需品,證明自己,為此有成就感。

沒有留言:

張貼留言