殘廢險、殘扶險常常搞不清楚嗎?一張表告訴你兩者的保障差異

2016-02-23 14:05:55

殘廢險與殘廢扶助險名稱類似,所以對保險不熟悉的保戶常搞混兩者的功能,但兩者商品的功能不盡相同,看看MY83的整理比較後,才能買對所需的保障

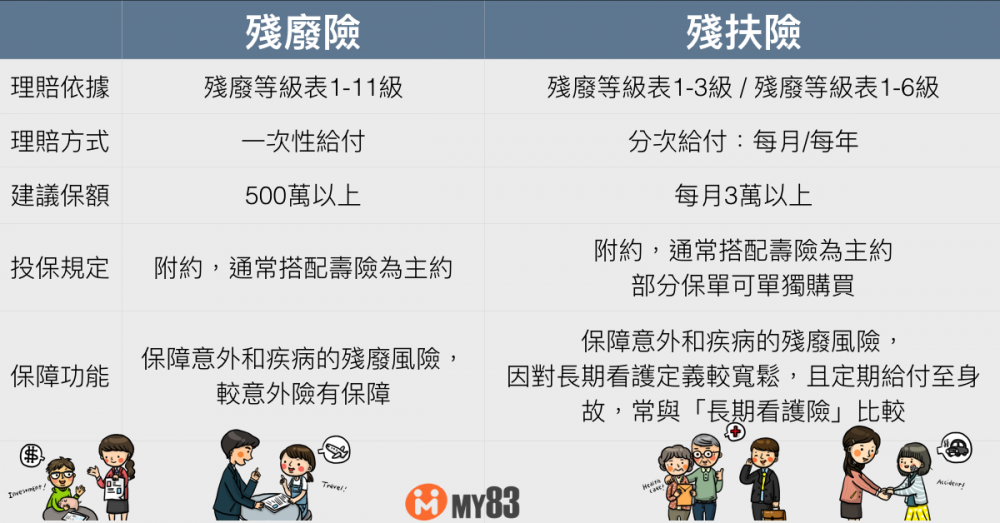

殘廢險

殘廢險用來保障所有造成殘廢的風險,也因此不論是意外或是疾病所造成的殘廢,殘廢險都能獲得理賠,要注意的是意外險只能理賠因意外而造成的殘廢。而依據2014年內政部的統計資料,事實上有60%的殘廢原因是後天疾病所造成,而意外所造成的殘廢只占6%,殘廢險的重要性不言可諭。

殘廢險才能轉嫁所有殘廢情形的風險,意外險只能理賠“因意外事故”所造成的殘廢

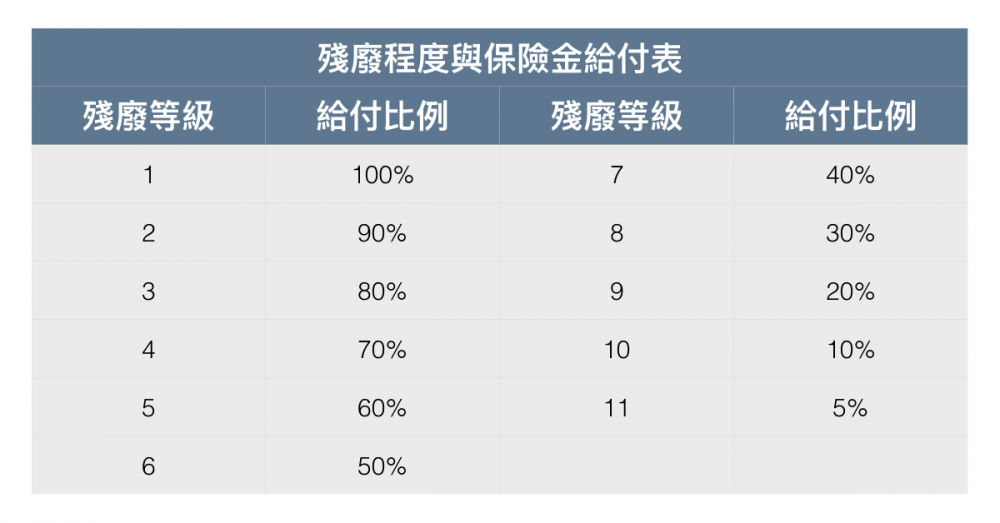

理賠依據—「殘廢等級表」

符合殘廢等級表(1-11級)定義,即可領取相對應等級的一次性給付保險金,一次性給付的優點是讓被保人在殘廢事故發生後,經濟不至於突然陷入困頓;此外,殘廢的定義不只侷限於外觀上,內臟或神經系統受到損害,如果符合乎殘廢等級表定義,也符合理賠條件。

殘廢險建議投保額度

殘廢險的特點是符合殘廢等級表定義,即可獲得相對應比例的一次性給付保險金,例如:單手五隻手指頭皆缺失(近位指節間關節以上切斷者),給付比例是40%,代表所投保的額度打4折,所以在投保時,保額更要足夠,MY83建議殘廢險保額至少要500萬。另外,如被保人符合保單的豁免保費條件(每張保單的殘廢等級標準不同),即可減免後續的殘費險保費。

殘廢險投保規定-終身型、定期型不同

「終身殘廢險」多為主約,意思是保戶可以單獨購買。終身殘廢險的保障內容其實大多就包含殘廢險及殘扶險兩險種。

「定期殘廢險」多為附約,主約大多為壽險,有些保險公司會規定主附約比例限制,例如,主附約比例為1:5,則表示壽險保額需為100萬,殘廢險保額才可達500萬。

殘扶險

全名為殘廢扶助險,與殘廢險相同的是,殘扶險也可以保障意外及疾病所造成的殘廢風險;而不同的是殘廢險是依照殘廢等級表(1-11級)相對應比例給予一次性給付,殘扶險則是符合殘廢等級表定義(常見的是1-6級或1-3級)定期給付。

理賠依據

符合1-3級或1-6級殘廢等級表定義,保險公司每月或每年定期給付殘廢生活扶助保險金直至被保人身故,給付方式另有:

貼現:一次領所有給付,但必須被打折扣。

保證給付:不管被保人身故與否,保證給付固定月給付。

而也因為定期給付及對於老年看顧的定義叫長期看護險寬鬆,因此殘扶險大多用來轉移老年看護風險。

殘扶險建議投保額度

以負擔外籍看護的及其他的生活費用來計算,還要考慮依據殘廢等級表的給付比例(50 -100%),MY83建議殘扶險的保額至少要在每月殘廢扶助金3萬以上,才能有效轉嫁看護費用。另外,如被保人符合保單的豁免保費條件(大多保險公司標準為1-6級殘廢),即可減免後續的殘扶險保費。

殘扶險投保規定-多為附約

殘扶險一般只能為附約,主約大多搭配壽險,最近因長期看護的議題為大眾所關注,部分保險公司也設計可以單獨購買的殘扶險(主約)。

了解殘廢險及殘扶險的差異才能針對自己的需求做足保障!

「MY83的整理比較」在哪兒?

回覆刪除