「長照險」保費太貴買不起!擔心老年失智,你真正該買的是「這些保險」

李雪雯的健康財富百寶箱

撰文者李雪雯

2017.04.06

上期專欄中曾經幫保戶們,彙整出三種長照險的簡單購買原則是:

1、青、壯年最怕因為疾病或意外造成各種殘廢(失能)、沒工作收入(當然也有長照的費用支出),最好是優先購買保費便宜的定期殘扶險。

2、若是擔心老年因為各種原因的失智或失能,所造成的龐大長照費用支出,長照險才是最原始設計出來,「對應相關風險」的保單。

但是不可否認,長照險目前最大的問題,就在於它都是終身型的險種,且除非是有「理賠期間的限制(例如一般是最長給付約10年,最短的還有3年)」的保單,不然,保費都非常貴,真會讓許多有心投保的小資族買不下去。

因此,個人除了呼籲保險公司,能儘快推出價格更為親民的一年期定期長照險之外,也建議如果是有心血管及腦中風、失智家族病史,且有能力負擔保費的人,仍是值得購買長照險。

因為實際以某張「符合長照狀態後,先一次給付10倍保額、月給一倍保額,最長給付15年,並享豁免保費」的終身型長照險為例,30歲男性希望未來能「月領4萬元保險金」時,繳費20年的總繳保費是73萬多元。

但是,只要他符合長期照護狀態超過一年,他就能領到單筆給付的40萬元(保額10倍),以及一年48萬元(每月給付保額1倍),加總起來88萬元的理賠金,已經超過他之前20年所繳的總繳保費。

此外,假設此人這輩子都沒有發生符合長期照護的資格,身故可以領回「77多萬元(總繳保費1.06倍)」的「身故保險金」。乍看起來,購買長照險的「報酬率」還滿高的,不過相對地,此人現在就必須有能力繳交「一年3萬6000多元」的保費,等於每月要繳3200多元。

而這,還只是長照保險的保費。假設當事人月薪只有區區3萬元,就算以「保費是月薪的10%」的標準來看,光是長照險的保費,就花光了此人所有的投保預算。

所以個人的看法是:因為長照險太貴,而買不起的小資族,不是說用殘扶險來「替代」長照險就好;也不是硬著頭皮,就算保費超出預算也要「勒緊褲帶買下去」,特別是長照險年齡越大,保費就更貴。

對於那些「覺得長照險買不下去」的人,或是擔心自己可能達不到長照險的理賠標準,而領不到保險理賠金、買保單可能會「白買」的人來說,個人認為,可有以下兩大思考方向。

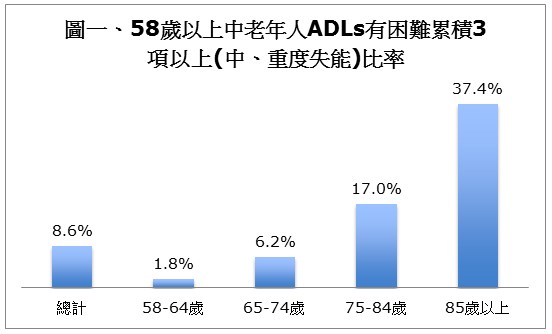

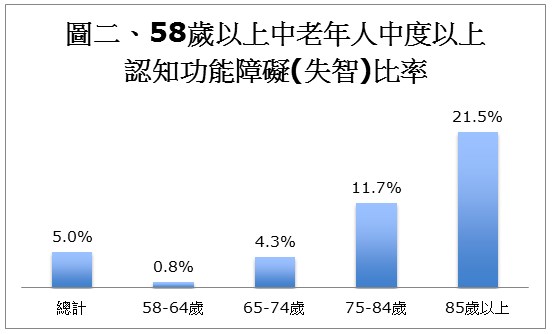

首先就是:一定要買長照險嗎?要釐清這個問題,必須先了解國人發生殘廢,並進一步造成失能的風險到底有多少?如果採用衛福部「民國100年台灣地區中老年身心社會生活狀況長期追蹤(第七次)調查」資料,就算85歲以上中、重度失能與失智的比率非常高,但也只不過是「4/10」與「2/10」而已。

如此看來,似乎也並不是每一位高齡長者,都一定會發生「中、重度」失能或失智的結果(請見下二圖)。意思是:高齡者不見得每位會失智或失能,或是頂多只有輕、中度失能,卻也領不到長照險或殘扶險定期保險金的領取資格(長照險的「失能六取三」與「失智三取二」,幾乎是要達到中度失能以上;殘扶險定期扶助金,多半是從第六級殘以上開始給付)。

資料來源:衛福部「民國100年台灣地區中老年身心社會生活狀況長期追蹤(第七次)調查」

圖片放大

資料來源:衛福部「民國100年台灣地區中老年身心社會生活狀況長期追蹤(第七次)調查」

圖片放大

當然,這時候許多保險業務員一定會說啦:「沒發生問題時,機率大小當然無關重要;但一但發生在自己身上,那機率可就是100%了」。說的是沒錯,但個人還是那句老話:「人生的風險無限,但個人的財力卻是有限的」。

在這樣的「資源有限」前提下,購買保單的優先順序應該是「現在就面臨的風險,絕對要優先於很久以後才發生的風險」,以及「集中預算用最少的保費,購買最急迫且最高保額的保單,行有餘力才能再加買保險」。而且,「絕對不能把所有的錢,全拿去只買保險」。因為,這絕對不是一位負責任的保險業務員,該有的專業建議。

如此一來,民眾可能會問第二個問題:那麼,預算少但仍有長照風險意識的族群,就真的是「問題無解」了嗎?其實也沒那麼絕對。個人認為,如果手邊沒有一張商業長照險,其實還可以試試以下的三大幫手。

方法一、可以用手邊的「非健康險」來權充。舉例來說,有年金險、終身還本型壽險的民眾,當然可以用按期給付的年金或生存保險金,來支應長照需要的費用。

假設保戶們沒有這些保單,也可以透過有「保單價值準備金」的壽險,以「部分解約」的方式來支應;或是直接以「保單轉換」的方式,換成有定期給付的「長照險」或「即期年金險」。儘管換出來的金額可能不高,但總是可以支付部分長照費用。

方法二、多存一點退休金,用來支應長照費用。不管是「因為身體狀況差而買不到」,或是「嫌保費貴」的民眾,都可以考慮「自提長照基金」的方式來因應。

當然,由於誰都無法說得準,失能與失智會不會在「還沒準備充足長照基金前就發生」。所以,對於有家族性早發性失智(一般在60歲前就會提早發病,而且據醫師的說法,發病機率也還真的不低),或是有家族性「三高」疾病,比較容易因為腦中風,進一步造成失能或血管型失智的族群,個人會仍舊建議在預算允許下,還是提早投保長照險。

方法三、就算完全沒有任何保單,只要沒有開始申請勞保老年年金給付,或是具備國保的資格,一旦發生各種事故,其實也可以尋求勞保與國保的保障,獲得一些基本的保險給付。有關這部分的內容及方法,個人將在下一期專欄中詳細介紹。

沒有留言:

張貼留言